Dernière mise à jour: 10 mars 2022 | (English)

UBI Works a rassemblé 8 différentes options pour financer le programme de RBU de relance économique : une allocation universelle de 500 $ par mois qui peut être majorée pour garantir à chaque individu un revenu mensuel de 2 000 $ et aux familles un revenu mensuel de 1 500 $ par adulte. Cela donnera lieu à une relance économique plus équitable et plus dynamique au Canada.

2 plans de revenu de base et leur mode de financement :

Réaliste : Un revenu de base garanti de 1 500 $/mois qui n’imposera pas les travailleurs canadiens

Ambitieux : 8 façons de payer le revenu de base de relance économique : 500 $ par mois pour tous les adultes, augmentant jusqu'à 2 000 $ par mois en fonction du revenu (Cet article)

Ces 8 plans de financement sont tirés d’une liste de propositions de financement totalisant 874 milliards de dollars, recueillies à partir d'idées provenant de tous les horizons politiques. Ces différentes options démontrent qu'il est tout à fait possible de financer un programme de revenu de base sans devoir hausser les impôts sur le revenu, sans éliminer les programmes sociaux axés sur les besoins déjà existants et sans ajouter à la dette nationale. L'adoption et le financement d'un RBU de relance économique au Canada n'est donc qu'une question de volonté politique.

Cliquez ici pour une liste détaillée des options de réformes fiscales.

(L'analyse détaillée et les explications en français seront bientôt disponibles!)

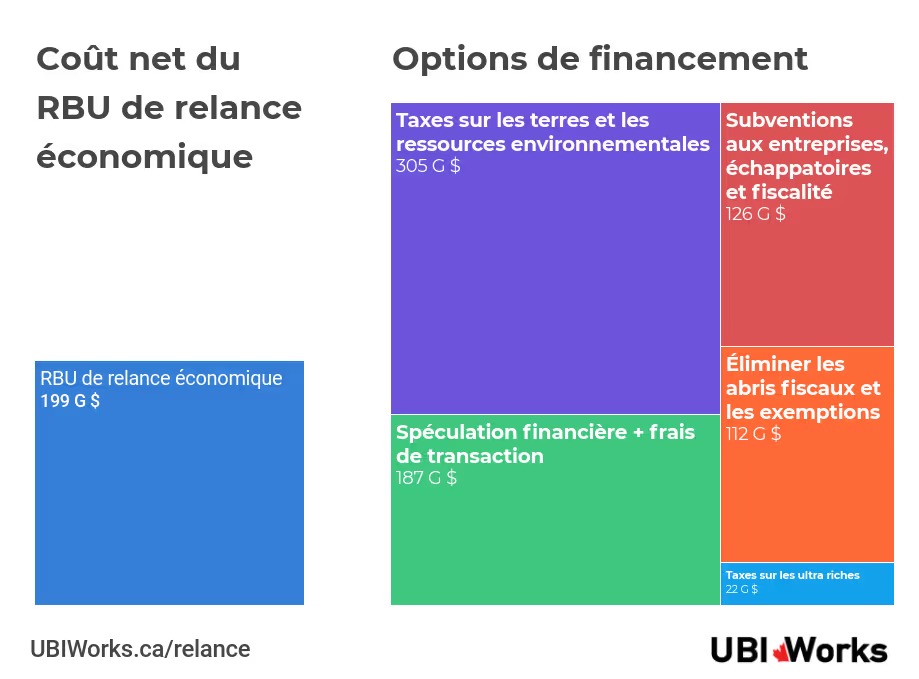

Introduire un prélèvement sur la valeur foncière de 2,91% - 130 135 200 000 $.

En savoir plus: Évaluation des revenus potentiels de la taxe sur la valeur foncière au Canada.

Rejoindre Singapour, le Danemark, Taiwan, Hong Kong - un prélèvement sur la valeur de la terre (et non de la propriété) partage l'appréciation non acquise de la valeur de la terre. 76% de la richesse de notre nation est dans l’immobilier. Une taxe sur la valeur foncière ralentirait la hausse de la valeur des propriétés et encouragerait une utilisation plus productive des terres, comme le développement de logements multifamiliaux dans des zones de valeur de nos villes.

Un prélèvement de 2,91% est inférieur à la croissance annuelle moyenne estimée de 5,5% de la valeur des terres dans le monde et pourrait être structuré de manière à être payé par capitaux propres (privilège) plutôt qu'en espèces. Un LVT plus élevé pourrait également être utilisé pour réduire les impôts sur le revenu, remplacer l'impôt foncier et financer nos villes.

LVT est qualifié de «taxe la moins pire» par l'économiste Milton Friedman.

Taxe sur les transactions financières (paiement) de 0,2% - 160000000000 $

En savoir plus: Mise en place d'une micro taxe sur les transactions financières

Une taxe de paiement (ou micro-taxe) applique une taxe sur toutes les transactions financières effectuées au Canada. Paiements Canada estime qu'il y a chaque année 50 billions de dollars en transactions financières électroniques au Canada. Cela réduirait la spéculation financière et donnerait à tous les Canadiens une part de notre économie.

Le RBU de relance économique est financièrement viable

*Cet article sera mis à jour au cours de l’année 2020 au fur et à mesure que de nouvelles analyses seront effectuées. Suivez cet article pour être informé des principales mises à jour.

Il est possible d’instaurer une relance économique plus équitable et plus rapide en faisant bénéficier tous les Canadiens d’un revenu provenant d’un régime universel de base: le RBU de relance économique.

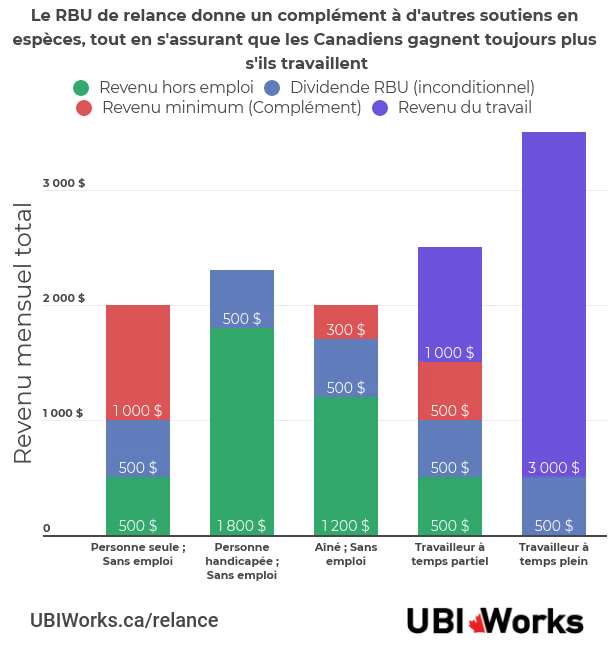

Il s’agit d’une allocation universelle de 500 $ mois (6 000 $ par année), pouvant atteindre 2 000 $ par mois (24 000 $ par année) de revenu minimum garanti (RMG) ou 1 500 $ par mois (18 000 $ par année) pour les adultes résidant avec leur famille.

Ce projet peut être financé par le biais de réformes fiscales favorisant un grand nombre de citoyens canadiens. Dans cet article, nous énumérons les mesures qui ont été proposées par de nombreux experts de gauche comme de droite.

Notre objectif est de montrer qu'il existe de nombreuses façons de financer un programme de RBU - votre choix dépendra de ce que vous croyez être le plus avantageux pour le Canada.

Quand le président du Forum économique mondial affirme que « le moment est venu de procéder à une grande remise à zéro du capitalisme » et que l’ancien gouverneur de la Banque du Canada Stephen Poloz appelle à la mise en place d’un programme permanent tel que la PC pour faire face aux futurs chocs économiques, il devient évident que le temps des solutions temporaires et des mesures progressives est révolu.

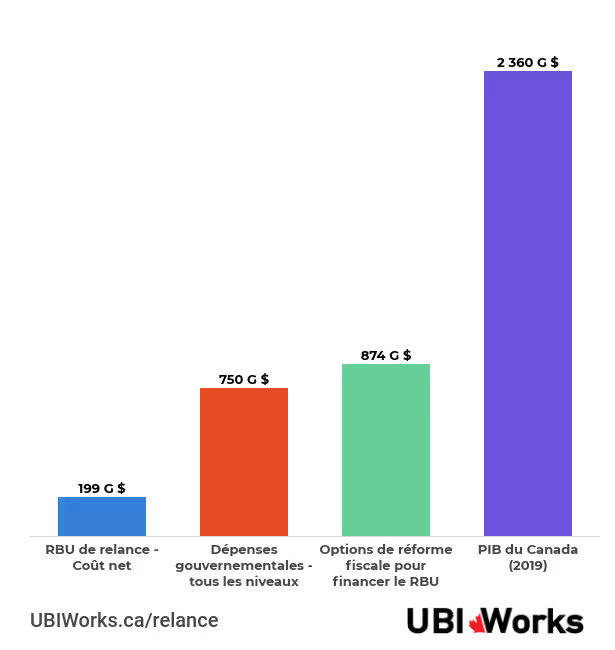

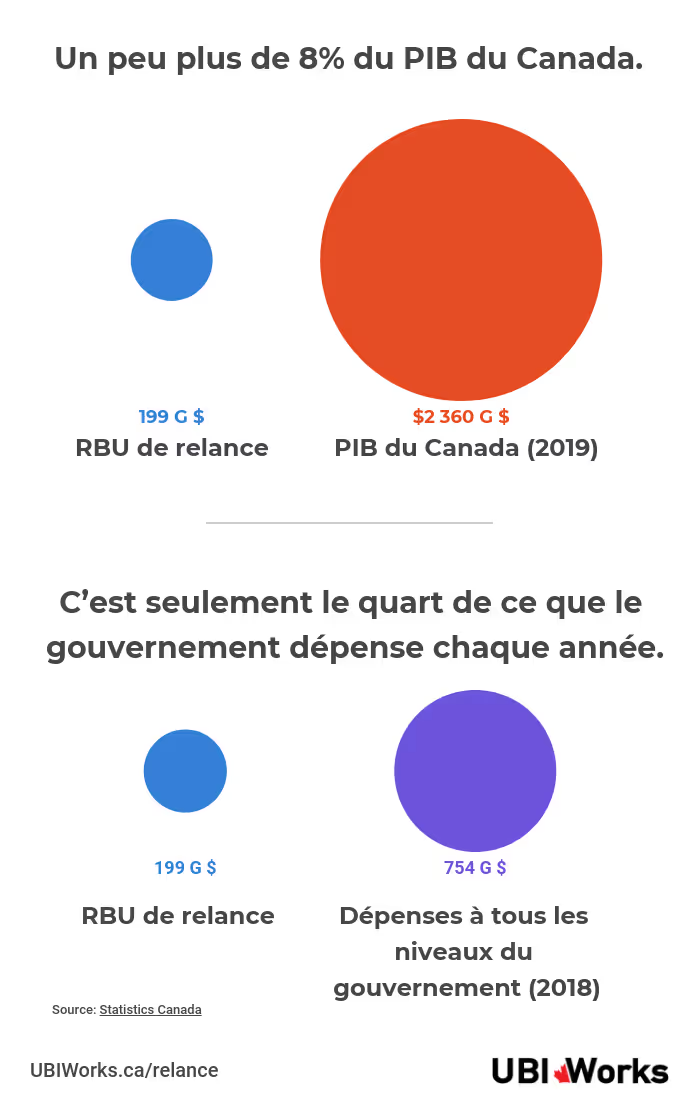

Notre système actuel rapporte des sommes colossales; le PIB du Canada s’élève à plus de 2,36 billions de dollars, mais la technologie détourne une part croissante de ce montant en dehors du marché du travail. La technologie est l’outil le plus puissant dont nous disposons pour créer un avenir meilleur pour tous et le RBU est un moyen de s’assurer que tout le monde puisse en tirer profit.

Le coût net du programme de RBU de relance économique s'élève à 199 milliards de dollars par année. Ce programme permet à chaque adulte canadien de bénéficier d'un revenu supplémentaire mensuel de 500 $, quelle que soit sa situation. Il offre également à chacun un revenu minimum garanti de 2 000 $ par mois (24 000 $ par année) ou de 1 500 $ par mois (18 000 $ par année) pour toute personne adulte résidant avec sa famille.

Les propositions de revenu de base bénéficient d’un large soutien à travers l’échiquier politique. La plupart des gens s'entendent sur le fait que des transferts directs en argent aux citoyens est le moyen le plus rapide et le plus efficace de lutter contre la pauvreté et de donner à chacun sa part des richesses générées par une économie de plus en plus axée sur la technologie.

UBI Works a rassemblé une liste de réformes fiscales pouvant rapporter 874 milliards de dollars, soit l'équivalent de 4 fois le coût du RBU de relance économique, et de près de 7 fois si l'on tient compte des solutions de financement temporaire.

Le choix des options dépendra de ce que vous croyez être le plus avantageux pour le Canada. Les réformes fiscales ont pour effet de modifier les règles de l'économie de marché : certaines d’entre elles peuvent encourager les activités économiques favorables au bien-être social en excluant les activités non viables. Quelles réformes choisiriez-vous ?

Cliquez ici pour une liste détaillée des options de réformes fiscales.

De nombreuses propositions de revenu de base visent à remplacer les systèmes actuels de prestations sociales par un programme unique, plus avantageux et plus efficace. De tels régimes nécessitent une coordination approfondie et étalée sur plusieurs années entre tous les paliers de gouvernement, ainsi qu'une mise en œuvre prudente et progressive afin de garantir que les millions de citoyens qui dépendent des programmes actuels ne subissent pas de conséquences négatives.

Le RBU de relance économique se veut une solution plus rapide et moins coûteuse pour remédier aux conséquences de la pandémie actuelle, qui permettrait une transition réfléchie vers une solution plus permanente. Il fournirait un versement de 500 $ par mois à chaque adulte, garantissant ainsi que tous les Canadiens reçoivent l'aide dont ils ont besoin quand ils en ont besoin : dès maintenant.

Il permettrait également de mettre en place un revenu minimum garanti, ou seuil de revenu, qui majorerait les 500 $ par mois afin de garantir que ce montant, combiné aux aides en espèces actuelles du gouvernement et à tous les autres revenus, soit d'au moins 2 000 $ par mois (ou 1 500 $ pour les personnes résidant avec des membres de leur famille qui en bénéficient également). Cela permet de retarder la nécessité de négocier les interactions complexes et involontaires issues de la combinaison de plusieurs programmes gouvernementaux, et de garantir que les Canadiens puissent continuer à bénéficier des aides vitales qu’ils reçoivent actuellement. De cette façon, on peut être sûr que personne ne se retrouve accidentellement désavantagé.

Il s'agit d'une garantie qui permet de compenser le risque de perte de revenus pendant la pandémie, par exemple en cas de mise à pied, car le montant mensuel augmente si votre revenu devient inférieur à 2 000 $. Toutefois, cette façon de faire peut venir compliquer la volonté de reprendre le travail, car un salaire plus élevé se traduirait par un chèque de RBU de relance économique moins élevé.

C’est pourquoi ce programme présente une caractéristique particulière : la garantie de 2 000 $ ne tient compte que de 50 % de vos revenus d'emploi. Cela garantit que, peu importe votre niveau de revenu, le choix de travailler vous rapportera toujours plus d'argent. Pour chaque dollar gagné par l’entremise d’un emploi, le paiement de la garantie de revenu ne diminuera que de 0,50 $. Si vous gagnez suffisamment pour ne pas avoir besoin de la garantie de revenu, vous recevrez toujours l'allocation de 500 $ par mois.

Comme le RBU de relance économique est cumulatif et ne nécessite pas le regroupement de dizaines de programmes provinciaux et fédéraux, son coût net est distinctement inférieur à celui d'un seul revenu de base global. Cela signifie également qu'il peut être appliqué rapidement par le gouvernement fédéral sans assumer les responsabilités des provinces.

En réduisant le nombre de Canadiens vivant dans la pauvreté ou au seuil de la pauvreté, la demande envers les programmes de soutien aux personnes et aux familles à faible revenu diminuerait. Cela se produirait automatiquement dans la mesure où les ménages dont le revenu augmente n'auraient plus besoin de recourir à de tels programmes.

Par-dessus tout, ce programme peut être mis en place sans devoir abolir les programmes axés sur les besoins dont beaucoup de gens dépendent, de manière à garantir que les plus vulnérables ne seront pas désavantagés. Si on parvenait à sortir un grand nombre de Canadiens de la pauvreté, les provinces et les territoires pourraient davantage cibler leurs programmes sociaux pour mieux répondre aux autres besoins de la population et améliorer les services publics.

En plus des économies réalisées en termes de coûts directs, ce programme permettra de réaliser des économies de coûts indirectes associées à la réduction de la pauvreté. Feed Ontario a fourni des estimations sur les dépenses de santé et de justice pénale qui sont associées aux populations vivant dans la pauvreté. Selon leur approche, nous pouvons estimer qu'un revenu de base pourrait réduire les dépenses de santé de 17,7 milliards de dollars et les coûts liés à la justice pénale de 3,9 milliards de dollars partout au Canada. Cela représente une économie potentielle de 21,6 milliards de dollars rien que dans ces deux domaines.

Le RBU de relance économique constitue une plateforme à partir de laquelle les différents paliers de gouvernement peuvent travailler ensemble pour regrouper les programmes sociaux afin d'en améliorer l'accès, de réduire les coûts et de s'assurer que personne n’est désavantagé.

« En tant que dirigeants d’entreprises, nous considérons le revenu de base comme une solide politique économique au service d’intérêts éclairés : il s'agit d'une mesure de relance économique favorable à la croissance, aux entreprises et aux politiques de libre marché qui a le pouvoir de stimuler l'économie et de favoriser la création d'emplois. En 1968, 1 000 économistes ont signé une lettre soutenant une version du revenu de base. » - Lettre de 120 PDG canadiens adressée au premier ministre de l'Ontario, Doug Ford

Le Canada a déjà démontré qu'un revenu de base à l’échelle nationale contribue à la croissance économique. Plus de 1,1 million de familles reçoivent au minimum 600 $ par mois de l’Allocation canadienne pour enfants et près de 400 000 familles reçoivent actuellement au moins 1 000 $ par mois.

Le Centre canadien d'analyse économique a montré que l'augmentation des dépenses entraînée par ce revenu de base génère chaque année 85 milliards dollars en revenus d’entreprises, 24 milliards en bénéfices de sociétés et l'équivalent de 453 000 emplois à temps plein, ainsi qu'une augmentation des impôts qui en découlent.

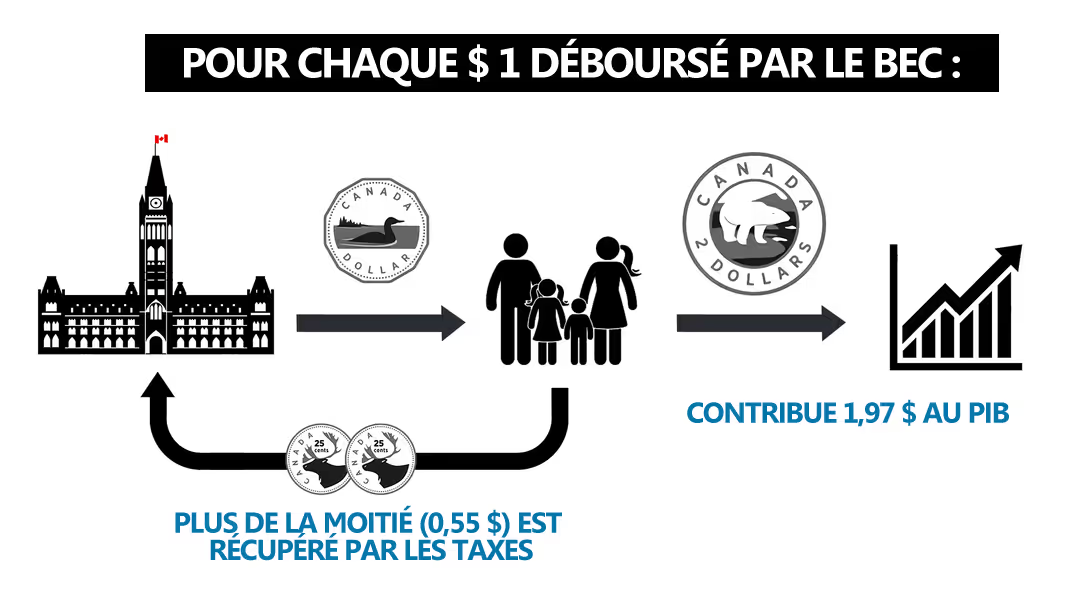

Le rapport montre que, depuis le lancement du programme en 2015 jusqu'à l'été 2019 :

« La contribution de l’ACE (Allocation canadienne pour enfants) au PIB s’élève à 2,1% du PIB total du Canada. Chaque dollar versé aux familles canadiennes dans le cadre du programme équivaut à une contribution de 1,97 $ au PIB, ce qui signifie que l'activité économique générée par l’ACE est presque deux fois plus importante que le montant du financement de l’ACE lui-même. Cette relance économique génère également des recettes fiscales qui peuvent contribuer à compenser une partie du coût du programme. Pour chaque dollar versé aux familles canadiennes dans le cadre de l’ACE, plus de la moitié (0,55 $) est récupérée sous forme d'impôts, 0,30 $ au gouvernement fédéral et 0,25 $ aux gouvernements provinciaux. »

Il s’avère que de donner de l'argent aux plus démunis est bon pour l'économie :

« Les familles qui reçoivent des revenus de l’ACE contribuent à l’activité économique en dépensant leurs revenus supplémentaires en fonction de leurs besoins. La demande pour certains biens et services augmente en conséquence, ce qui a des répercussions sur l’ensemble de l'économie à travers des effets indirects et induits. Pour répondre à cette demande accrue qu'engendre l’ACE, certaines entreprises ont besoin de plus de personnel et de travailleurs, par exemple, des commis de magasin, des camionneurs et des gestionnaires de chaîne d'approvisionnement supplémentaires. »

L'une des limites de cette analyse est qu'elle ne tient compte que de la contribution brute et qu'elle ne prend pas en considération la provenance des fonds. Or, l'impact global peut varier considérablement en fonction de la source de financement. Tout dépend donc des sources et plans de financement, ce que nous examinons un peu plus bas dans cet article.

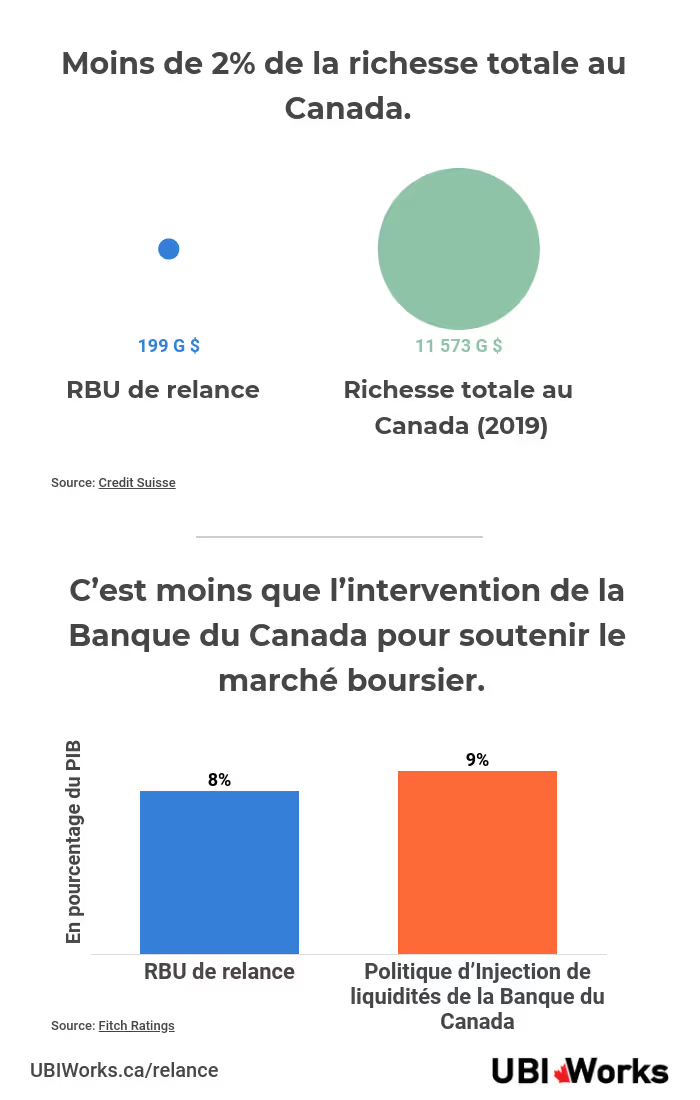

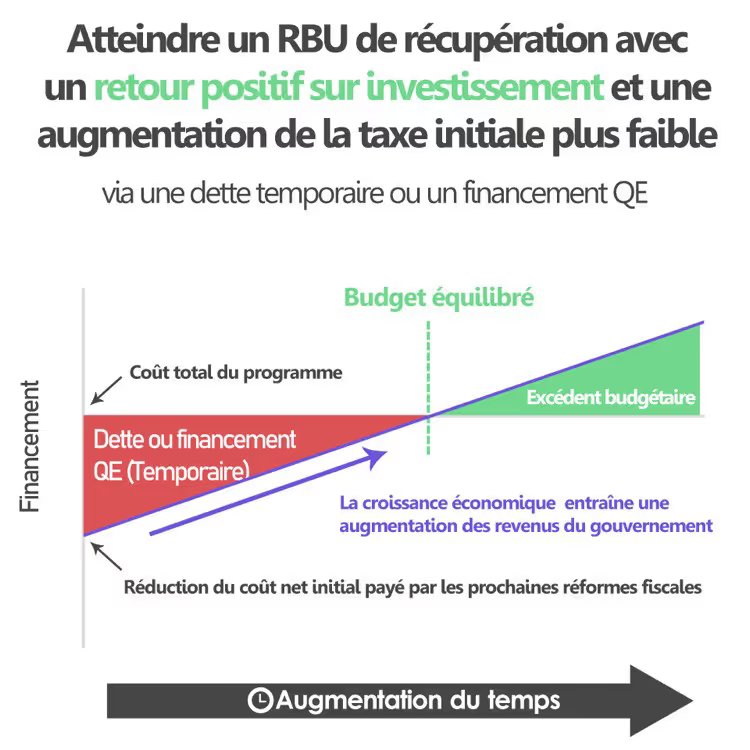

Étant donné le retour sur investissement qu’apportent l'augmentation des dépenses de consommation et les recettes fiscales à l'économie, il n’est pas nécessaire de percevoir 199 milliards de dollars sous forme de nouvelles taxes pour financer un revenu de base de 199 milliards de dollars. L'idéal serait de trouver l'augmentation initiale minimale d'impôts nécessaire pour obtenir un délai de remboursement raisonnable, en l'associant initialement à un financement déficitaire ou un financement direct à travers l’assouplissement quantitatif de la Banque du Canada.

Par exemple, si vous achetez une maison que vous envisagez de louer dans un but lucratif, vous payez une partie des frais à l'avance et empruntez le reste sous forme d’hypothèque, car vous savez que les revenus de la location vous aideront à rembourser votre prêt hypothécaire. Le même principe peut s'appliquer au financement du RBU de relance économique dans la mesure où celui-ci stimulera l'économie et génèrera un retour sur investissement au fil du temps à travers des recettes fiscales plus importantes.

Si l'idée de privilégier le financement direct par la Banque du Canada (BdC) au lieu du financement par la dette publique vous paraît inconcevable, sachez que la création monétaire auprès de la BdC est déjà utilisée à l’heure actuelle acheter des obligations et des titres de sociétés privées afin de soutenir le marché boursier.

En fait, en trois mois, la Banque du Canada a créé plus de fonds pour l'achat d'actifs que le coût annuel du RBU de relance économique. Le recours à la banque centrale comme moyen complémentaire de financement public est déjà utilisé dans d’autres économies, tel qu'au Royaume-Uni et ne constitue qu'une mesure temporaire. La BdC a elle-même déclaré en février : « une expansion budgétaire financée par la création de monnaie peut stimuler davantage l’économie qu'une expansion fiscale de même ampleur financée par la dette. »

Il est peut-être temps de recourir à ce type de financement pour soutenir directement les Canadiens dans le cadre de notre reprise économique plutôt que pour soutenir le marché boursier.

Le RBU de relance économique est un investissement dans notre population et notre économie ; il créera un retour sur investissement qui contribuera à compenser une partie des coûts. UBI Works fera réaliser une analyse d'impact économique par un cabinet expert en analyse économique en vue de déterminer le montant d’investissement initial et la période de remboursement. Suivez cet article pour être informé des résultats dès qu'ils seront disponibles.

Le RBU de relance économique est un investissement qui peut être financé d'une manière qui favorise un grand nombre de Canadiens. Ci-dessous, nous présentons divers plans de réformes fiscales qui pourraient financer le RBU de relance économique et qui reflètent différentes priorités quant à la provenance des fonds nécessaires à cette fin, des priorités dont la résolution nécessiterait une politique électorale.

Les 9 plans de réformes fiscales présentés ci-dessous ne constituent en aucune façon les seuls moyens de financer le RBU de relance économique. En fait, nous avons identifié plus de 874 milliards de dollars en propositions de réformes fiscales, proposées par des organisations de gauche comme de droite au cours des dernières années, sans compter d'autres propositions tout aussi envisageables. Si vous pensez que nous avons omis d'autres options de financement, veuillez nous le faire savoir. Explorez vous-même ces plans de financement du RBU de relance économique.

Il convient de rappeler que le revenu de base est en partie financé grâce à la croissance économique et la réduction des coûts des programmes gouvernementaux visant à réduire la pauvreté. Comme tout investissement majeur dans les infrastructures publiques, le gouvernement a généralement recours à un financement temporaire en prévision d'un retour sur investissement par une croissance économique soutenue.

Par conséquent, pour les options ci-dessous, nous prenons le coût de 199 milliards du RBU de relance économique et le réduisons davantage à 130 milliards de dollars, après avoir comptabilisé le financement temporaire de 35% (69,9 milliards de dollars par année) du programme sous forme d'emprunt ou de création de monnaie auprès de la Banque du Canada. Ce montant sera réduit chaque année, car l'augmentation des recettes publiques provenant de l'activité économique compensera le coût du programme.

Les plans de financement suivants totalisent tout près de 130 milliards de dollars par année. Si vous pensez que les emprunts temporaires ou la création de monnaie ne doivent pas être utilisés pour réduire la charge fiscale initiale, alors sachez qu'il existe de nombreuses autres associations de réformes fiscales qui peuvent, elles aussi, totaliser jusqu'à 199 milliards de dollars.

(L'analyse détaillé et les explications en français seront bientôt disponibles!)

Introduire un prélèvement sur la valeur foncière de 2,91% - 130 135 200 000 $.

En savoir plus: Évaluation des revenus potentiels de la taxe sur la valeur foncière au Canada.

Rejoindre Singapour, le Danemark, Taiwan, Hong Kong - un prélèvement sur la valeur de la terre (et non de la propriété) partage l'appréciation non acquise de la valeur de la terre. 76% de la richesse de notre nation est dans l’immobilier. Une taxe sur la valeur foncière ralentirait la hausse de la valeur des propriétés et encouragerait une utilisation plus productive des terres, comme le développement de logements multifamiliaux dans des zones de valeur de nos villes.

Un prélèvement de 2,91% est inférieur à la croissance annuelle moyenne estimée de 5,5% de la valeur des terres dans le monde et pourrait être structuré de manière à être payé par capitaux propres (privilège) plutôt qu'en espèces. Un LVT plus élevé pourrait également être utilisé pour réduire les impôts sur le revenu, remplacer l'impôt foncier et financer nos villes.

LVT est qualifié de «taxe la moins pire» par l'économiste Milton Friedman.

Taxe sur les transactions financières (paiement) de 0,2% - 160000000000 $

En savoir plus: Mise en place d'une micro taxe sur les transactions financières

Une taxe de paiement (ou micro-taxe) applique une taxe sur toutes les transactions financières effectuées au Canada. Paiements Canada estime qu'il y a chaque année 50 billions de dollars en transactions financières électroniques au Canada. Cela réduirait la spéculation financière et donnerait à tous les Canadiens une part de notre économie.

Avez-vous des suggestions de meilleures combinaisons de plans de financement ? La documentation et les sources relatives à tous les plans de financement sont conservées par UBI Works grâce à des contributions volontaires. Vous pouvez vous appuyer sur les plans de financement proposés ici pour en proposer d'autres qui auraient pu nous échapper. Merci de nous faire parvenir vos suggestions à info@ubiworks.ca, il se peut que vous ayez un plan qui mérite de figurer dans cet article. Nous vous invitons à apporter votre contribution à l'amélioration de cette liste de plans de financement totalisant plus de 874 milliards de dollars pour le financement du revenu de base au Canada.

Compte tenu de ce que le RBU de relance économique peut apporter à la population canadienne, à savoir : l'éradication de la pauvreté, la croissance de la classe moyenne, le soutien aux entreprises locales, l'utilisation plus rationnelle de l'argent des contribuables et la croissance ’économique, son coût est minime. C'est à peine plus que ce que nous dépensons déjà pour faire survivre l'économie pendant cette pandémie de la COVID-19, d’autant plus que ce chiffre ne cesse d'augmenter à mesure que la récession prend de l'ampleur.

À long terme, ce programme pourra s'autofinancer et libérer d'autres sources de financement qui pourront être réorientées vers le financement des soins de santé et de l'éducation. La manière dont nous le financerons à court terme dépendra simplement de nos priorités nationales. Il existe une multitude de moyens de financement qui conviendront à tous les Canadiens. Il suffit de convaincre notre gouvernement et nos partis politiques que le RBU de relance économique est une priorité absolue, et s'ils agissent en ce sens, ils auront droit à nos votes.

Influencer la conversation sur le revenu de base universel pour le faire reconnaitre en tant qu’opportunité et nécessité économique, dans le but de le voir implanté au Canada.

Nous voulons un Canada où tous peuvent développer leur plein potentiel sans être restreints par le manque de ressources matérielles ou un environnement dangereux.

Inscrivez-vous pour devenir un "Supporter engagé" du revenu de base universel! Recevez nos dernières nouvelles directement dans votre courriel.

Pour un monde où tous peuvent développer leur plein potentiel sans être restreints par le manque de ressources matérielles ou un environnement dangereux. Créons un capitalisme de compassion pour mettre fin à la pauvreté, réduire la violence et assurer notre sécurité personnelle.